栏目: 作者:张辰晔(资格证书号:A0170617010001) 时间:2026-05-29 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

(5月25日—5月29日周评,北京指南针科技发展股份有限公司提供)

【重要信息回顾】

【人民锐评:半导体迎来“韬(τ)定律” 中国定义将改写世界】

人民日报社网络评论平台“人民锐评”公众号5月25日下午发文称,今天,中国在全球半导体领域首次提出指导产业发展的新原则。华为正式发表“韬(τ)定律”,提出以“时间缩微”替代“几何缩微”,通过逻辑折叠等创新技术,实现半导体与电子系统的持续演进。并且,华为以量产的381款芯片,证明了该定律的可行性、有效性以及商业前景。这不只是一次技术定律的发布,更是一次产业发展路径的宣示,给中国建设科技强国、实现科技自立自强带来多重启示。与其被路径依赖锁死,不如另辟蹊径通向“珠穆朗玛”。近年来,摩尔定律面临物理极限和经济效益双重挑战,如何跨越传统工艺路径的局限,探索出一条全新的可持续演进路线,成为人工智能时代的必答题。华为最先遭到技术封锁,最早遇到这道题,也率先做出了创新探索。“韬(τ)定律”不以几何尺寸论英雄,而以逻辑折叠和时间效率取胜,在摩尔定律之外开启“第二曲线”,丰富了全球半导体产业发展路径。这样的中国方案,富有中国智慧。来源:财联社

【王毅:中国一直在为化解当前冲突而努力】

中共中央政治局委员、外交部长王毅在主持联合国安理会“维护联合国宪章宗旨和原则,加强以联合国为核心的国际体系”高级别会议后现场回答了媒体提问。记者问及中方对推动化解当前伊朗局势僵局的看法建议。王毅表示,中国一直在为化解当前冲突而努力。习近平主席提出四点主张,为维护和促进中东和平指明方向。我们与主要当事方、重要的地区和国际伙伴保持着沟通协调。我们认为,地区各国的主权、安全和领土完整必须得到尊重,平民和非军事目标必须得到保护,航道安全以及能源基础设施必须得到保障,核不扩散体系的规定必须得到履行。当前局势的关键是美伊谈判。我们支持巴基斯坦等国的积极斡旋,也支持美伊各自作出的努力。冰冻三尺,非一日之寒;化解宿怨,也非一日之功。但谈判每前进一步,和平就多一分希望;早一天结束冲突,就少一点平民伤亡。希望当事方坚定停火止战,继续相向而行,尽快让和平重回中东大地。来源:财联社

【证监会副主席刘浩凌:中国资本市场整体估值处于合理区间 外资配置中国优质资产意愿不断提升】

由深交所主办的2026全球投资者大会在深圳举行。证监会副主席刘浩凌发表致辞时表示,中国资本市场投融资综合改革举措步伐稳健、持续见效,市场整体估值处于合理区间,外资配置中国优质资产意愿不断提升。中国是世界经济增长的主要贡献者和稳定锚,是外资企业投资兴业的沃土。今年以来,外资通过各种渠道稳步流入中国股市。截至目前,各类境外投资者持有A股流通市值超过4万亿元,已成为中国资本市场的重要参与者。来源:财联社

【证监会副主席刘浩凌:去年A股公司分红总额2.55万亿 再创历史新高】

在深交所2026全球投资者大会上,中国证监会副主席刘浩凌致辞称,中国资本市场投融资综合改革举措步伐稳健、持续见效,市场整体估值处于合理区间,外资配置中国优质资产意愿不断提升。当前沪深北上市公司合计超过5500家,A股总市值约120万亿元,其中超千亿元市值的头部公司200余家。上市公司业绩持续改善,2025年上市公司现金分红合计约2.55万亿元,再创历史新高。来源:财联社

【城市更新“十五五”规划出炉 将带动十万亿元级投资】

城市是现代化建设的重要载体、人民幸福生活的重要空间。5月28日,国务院印发《城市更新“十五五”规划》,为全国城市更新工作划定了清晰的“施工图”和“验收表”。根据《规划》,到2030年,城市更新行动取得重要进展,城市开发建设方式转型初见成效,安全发展基础更加牢固,服务效能不断提高,人居环境明显改善,新旧动能加快转换,文化遗产有效保护,风貌特色更加彰显,治理水平大幅提高,城市成为人民群众高品质生活的空间。到2035年,城市更新体制机制更加完善,城市结构优化、动能转换、品质提升、绿色转型、文脉赓续、治理增效取得显著成效,创新、宜居、美丽、韧性、文明、智慧的现代化人民城市基本建成。来源:财联社

【5月25日至5月29日多空资金增仓前300名中涨幅最小的20只个股】

(本图中所涉及的个股只作为数据展示,不作推荐与暗示。股市有风险,入市须谨慎!)

【资金动向数据分析】

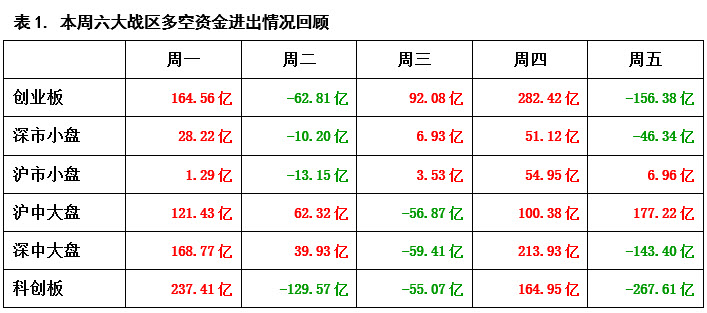

从表1的每日六大战区多空资金进出情况中可以看到,虽然在本周一、周四,多方都曾全面发力做多,但两次发力之后,均没有形成持续拉升,空方很快再次予以施压,导致刚刚有所提升的多方人气重新被打散。在这种情况下,行情自然就无法持续向上反弹,市场调整仍在继续,后市或还有进一步下探的可能。

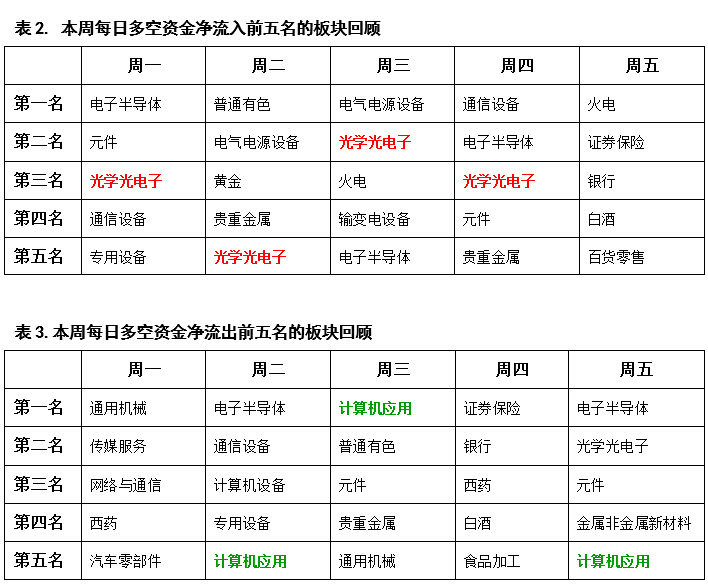

从表2的每日资金流入排行榜前五名来看,本周做多最为积极的是光学光电子板块,该板块在本周五个交易日内四度出现在资金流入榜前五名之内。同时电子半导体板块也三次出现在资金流入榜前列,可见本周科技类板块依然是引领做多的主要力量,但与之前相比,科技类板块的群体上攻能力已明显减弱。故此尽管光学光电子板块与电子半导体板块在本周有连续做多动作,但对场内多方人气的带动却较为有限。在这种情况下,如果没有新的龙头板块出现,随着原有热点板块的逐渐退场,行情的热度就会越来越低,从而导致后市进一步向下调整。

从表3的每日资金流出排行榜前五名来看,本周做空较为积极的是计算机应用板块,该板块在本周五个交易日内三度出现在资金流出榜前五名之内。计算机应用板块是科技类板块中的典型代表,该板块在本周连续做空,出现了与光学光电子、电子半导体等板块截然不同的走势,表明目前科技类板块内部已开始分化。在这种情况下,科技类板块就难以形成群体上攻效应,对多方的号召力将大幅减弱。

【大盘分析】

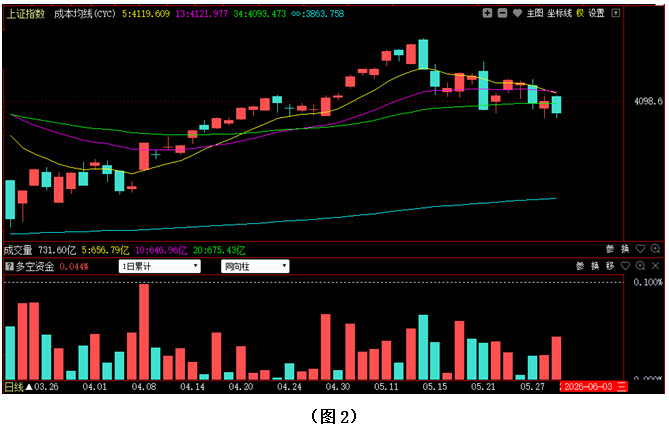

从图2中可以看到,尽管本周一大盘延续了上周五的反弹,且周一的收盘位置还回到了5日成本均线的上方,令市场短期走势出现转强迹象;但周二多方并没有进一步上攻,周三指数更是低开低走,不仅将5日成本均线与13日成本均线双双击穿,而且还将本周一与上周五的两根阳线实体完全吞没;周四大盘低开在34日成本均线下方,指数在下探后有所反弹,最终收出阳线,可惜阳线实体较小,未能深入到周三阴线实体内部;周五大盘依然未能延续上攻,指数受到5日成本均线与13日成本均线的双重压制,无法向上形成突破,只得再度下探,收盘位置创出自5月14日调整以来的新低。从下方的多空资金运行情况来看,本周一、周四、以及周五,资金均为流入状态,周二与周三,资金则均为流出,由于周四的资金流入量略高于周三的资金流出量,且周二的资金流出量很小,所以就全周而言,多方还是占据着一定优势。在这种情况下,虽然目前市场短期走势偏弱,下周大盘或有惯性下探的可能,但由于资金仍在不断进场加仓,且始终没有大规模的恐慌性抛盘涌出,所以行情继续向下的空间将较为有限。故此建议大家可在控制好仓位的同时,积极关注前期调整较为充分且近期有资金连续加仓的低位个股,逢低逐步吸纳。

风险提示:文中观点仅供参考。股市有风险,入市须谨慎!